Ein Unternehmensalltag ohne Rechnungen? Unvorstellbar. Schließlich sorgen Rechnungen dafür, dass nach einer erbrachten Leistung bei Ihren Kunden auch der verdiente Umsatz auf Ihrem Konto landet.

Vorab gilt es jedoch, genau diese umsatzbringenden Rechnungen auch zu schreiben. Denn: Jedes Unternehmen, welches eine Lieferung oder Dienstleistung gegenüber anderen Unternehmen oder juristischen Personen erbringt, muss eine Rechnung schreiben. Diese Regel betrifft Freiberufler, Gründer, Kleinunternehmer, KMUs und große Unternehmen im gleichen Maße. Je nach Unternehmung kann die Rechnung inkl. Umsatzsteuer oder umsatzsteuerbefreit ausgestellt werden.

Und das kann mitunter ziemlich (zeit-)aufwendig sein. Gerade dann, wenn nicht nur eine Rechnung, sondern gleich mehrere erstellt werden müssen und dieses manuell – zum Beispiel via Word und Excel – geschieht. Darüber hinaus gibt es auch noch einige elementare Dinge zu beachten. Rechnung ist nämlich nicht gleich Rechnung! Wie eine ordnungsgemäße Rechnung auszusehen hat, ist in § 14 Umsatzsteuergesetz (UStG) geregelt.

Pflichtangaben einer Rechnung

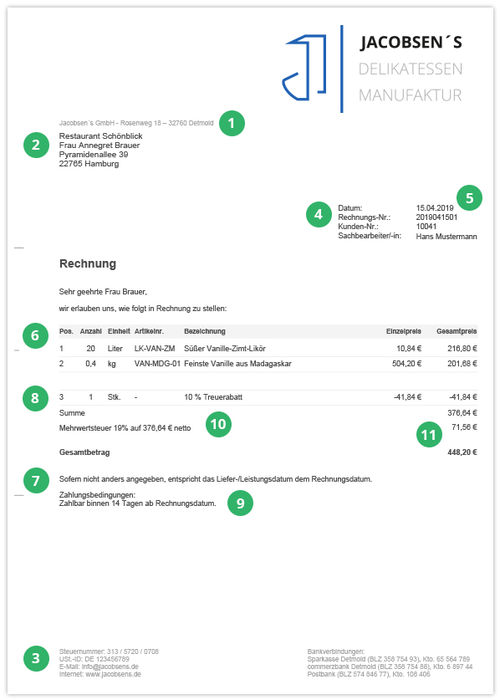

Doch aufgepasst: Rechnung ist nicht gleich Rechnung! Wie ein ordnungsgemäßes Rechnungsdokument auszusehen hat, ist in § 14 Umsatzsteuergesetz (UStG) geregelt. Folgende Pflichtangaben müssen etwa enthalten sein:

- Vollständiger Name und Anschrift des Rechnungsausstellers (Unternehmen)

- Vollständiger Name und Anschrift des Leistungsempfängers (Kunde)

- Steuernummer oder Umsatzsteuer-ID des Ausstellers

- Fortlaufende Rechnungsnummer

- Rechnungsdatum

- Art und Anzahl der gelieferten Waren und / oder Dienstleistung

- Liefer- und / oder Leistungsdatum

- Eventuell vereinbarte Rabatte

- Zahlungsziel und Zahlungsbedingungen

- Nach Rechnungsbetrag aufgeschlüsselte Umsatzsteuerbeträge

- Netto und Bruttobetrag der Rechnung (Kleinunternehmer unterliegen Sonderregelungen)

Fehlen eine oder mehrere dieser Pflichtangaben, ist dies nicht nur aus unternehmerischer Sicht blamabel. Sie kann aus umsatzsteuerrechtlichen Gründen auch schnell teuer werden. Nicht nur für den Rechnungsteller, sondern auch für den Empfänger.

Wer solchen Fehlern vorbeugen möchte ist gut beraten, professionelle Rechnungen, die alle gesetzlichen Anforderungen erfüllen, zu erstellen. Hilfreich ist dabei eine Bürosoftware. Denn wer auf eine solche Unterstützung setzt, schlägt gleich mehrere Fliegen mit einer Klappe.

Zum einen schreiben Sie Rechnungen direkt rechtlich korrekt. Entsprechende Rechnungsvorlagen einer guten Bürosoftware sorgen dafür, dass Sie alle rechtlichen Anforderungen erfüllen und alle Pflichtbestandteile enthalten und ausgefüllt sind. Darüber hinaus sparen Sie enorm viel Zeit, da Sie die Vorlagen mit nur wenigen Klicks ausfüllen können.

Welche Sonderregeln gibt es?

Keine Regel ohne Ausnahme. Das gilt auch für das Thema Rechnung schreiben. Und so gibt es in einigen Geschäftsfällen vereinfachte Regelungen, wenn Rechnungen geschrieben werden. So zum Beispiel bei:

- Kleinunternehmer-Rechnungen

Die sogenannte Kleinunternehmerregelung erspart Gründern und kleinen Unternehmen zusätzlichen Aufwand in der Rechnungsstellung. Dabei werden entsprechende Unternehmer von der Umsatzsteuer befreit und dürfen diese dann auch nicht auf der Rechnung aufführen. Die Besonderheiten sind im Detail:

- Keine Angabe des Umsatzsteuersatzes

- Keine Unterscheidung in einen Nettobetrag und den auf die Steuer entfallenden Anteil

- Hinweis auf: „Gemäß § 19 UstG (Kleinunternehmerregelung) ist in dem auf der Rechnung ausgewiesenen Betrag keine Umsatzsteuer enthalten.“

- Rechnungen privat schreiben – ohne Gewerbe

Auch auf einer Privatrechnung (von einer privaten Rechnung wird gesprochen, wenn es sich um einmalige Verkäufe oder Dienstleistungen handelt) darf wie auch beim Kleingewerbe keine Mehrwertsteuer und damit kein Netto-Betrag genannt werden.

Da eine Privatrechnung unter genannten Voraussetzungen auch ohne Gewerbeschein gestellt werden darf, verfügt die Privatperson über keine Steuernummer. Diese kann also auch nicht auf der Rechnung ausgewiesen werden und muss bei einer Privatrechnung somit nicht vermerkt sein.

Auch auf jeder Privatrechnung sollte jedoch nochmals gesondert auf diesen Umstand hingewiesen werden: „Da es sich bei vorliegender Lieferung / Leistung um eine private Arbeit handelt, entfällt nach § 19 UStG (Kleinunternehmerregelung) die Berechnung der Umsatzsteuer.“

- Kleinbetragsrechnungen bis 250 Euro

Vereinfachte Regeln gelten laut zweitem Bürokratieentlastungsgesetz auch für Rechnungen, bei denen ein Gesamtbetrag von 250 Euro nicht überschritten wird. Bei der 250-Euro-Grenze handelt es sich um den Bruttobetrag – also inklusive Umsatzsteuer / Mehrwertsteuer. Gemäß § 33 UStDV müssen hierbei nur nachfolgende Daten aufgeführt werden:

- Name und Anschrift des „leistenden Unternehmers“ (= Rechnungs-/Quittungsausstellers),

- Ausstellungsdatum,

- Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung,

- Netto-Entgelt und Steuerbetrag in einer Summe sowie

- der Steuersatz (oder bei steuerfreien Lieferungen und Leistungen der Grund für die Steuerbefreiung).

Rechnungen schreiben mit orgaMAX

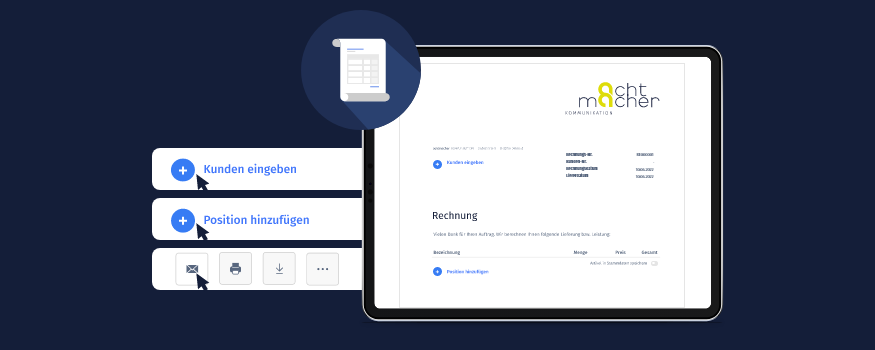

Sie wollen nicht mehr Zeit als nötig damit verbringen, eine korrekte Rechnung zu schreiben? Schreiben Sie darüber hinaus vielleicht nicht nur Standard-Rechnungen sondern auch Abschlags- oder wiederkehrende Rechnungen (Abo Rechnungen)? Dann ist die Bürosoftware orgaMAX Ihr praktischer Helfer im Unternehmensalltag!

Mit orgaMAX erstellte Rechnungen sind garantiert rechtssicher. Alle Pflichtbestandteile sind in den praktischen Rechnungsvorlagen enthalten. orgaMAX vergibt automatisch eine fortlaufende Rechnungsnummer und setzt das Rechnungsdatum.

Kunden, Artikel oder sonstige Leistungen pflegen Sie ganz einfach in Ihren Stammdaten – und fügen diese anschließend per Mausklick schnell und einfach in die Rechnung ein. Die Mehrwertsteuer oder auch den richtigen Brutto- bzw. Nettobetrag ermittelt das Programm selbstverständlich auch auf Wunsch. Auf diese Weise sinkt gleichzeitig die Fehleranfälligkeit.

orgaMAX hält außerdem einen besonderen Clou für Sie bereit. Denn: Sie können bei Bedarf direkt in der Druckansicht arbeiten. So haben Sie jederzeit im Blick, wie Ihr Dokument final aussehen wird. Lästiges Formatieren im Nachgang entfällt und Ihre Außendarstellung gewinnt einiges an Professionalität. Dazu trägt auch die individuelle Gestaltungsmöglichkeit bei. Passen Sie Ihr Briefpapier mit Logo, Briefkopf etc. einfach in wenigen Minuten so an, wie es Ihnen am besten gefällt.

Erstellte Rechnungen können Sie im Anschluss direkt aus dem Programm per E-Mail versenden. Alternativ ist es natürlich auch möglich, sie auszudrucken um sie Ihrem Kunden ganz klassisch nach erbrachter Leistung per Post zukommen zu lassen.

Weitere praktische Funktionen

Mit orgaMAX können Sie viel mehr tun, als nur Rechnungen zu stellen. Im Anschluss unterstützt die Software Sie dabei, Zahlungen und offene Posten zu überwachen. Bleibt eine Zahlung aus, greift das automatische Mahnwesen ein. So abgesichert, müssen Sie nicht länger als nötig auf Ihr wohlverdientes Geld warten.

LektüretippsWeitere nützliche Informationen zu Buchhaltung, Warenwirtschaft, Software etc. finden Sie im orgaMAX-Lexikon. |